Omnibus et CSRD : Vers une simplification du reporting ESG en Europe

L’Union européenne vient d’annoncer une simplification majeure du reporting ESG (Environnement, Social, Gouvernance) dans le cadre de la directive CSRD grâce au paquet législatif “Omnibus”. Cette révision répond à une demande croissante des entreprises, en particulier des PME, confrontées à des obligations disproportionnées par rapport à leurs ressources. Alors, que change concrètement cette réforme et pourquoi est-elle perçue comme une avancée significative pour le secteur ? Découvrez notre analyse complète.

Qu’est-ce que l’Omnibus et quels sont les changements concrets ?

Le paquet législatif Omnibus vise à alléger les obligations de reporting ESG imposées par la directive CSRD, tout en préservant l’essentiel des objectifs environnementaux et sociaux. Voici les changements majeurs annoncés :

- Réduction du périmètre d’application :

- Près de 80 % des entreprises initialement concernées sont désormais exclues du champ d’application.

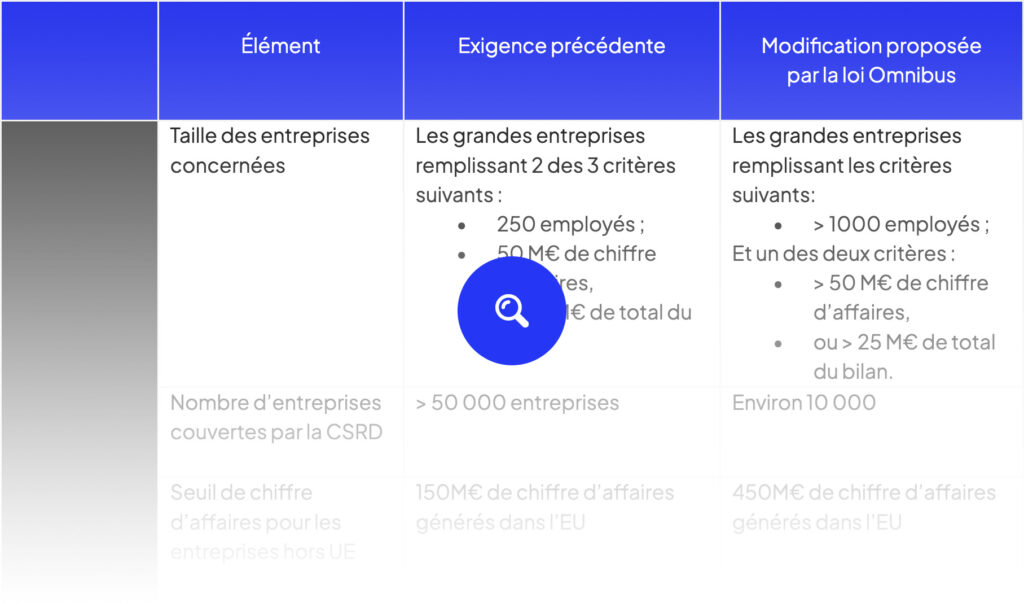

- Seules les entreprises répondant aux critères suivants sont encore soumises :

- Plus de 1 000 employés.

- Un chiffre d’affaires supérieur à 50 millions d’euros et/ou un bilan de plus de 25 millions d’euros.

- Assouplissement des obligations de reporting :

- Report de deux ans des obligations de reporting, désormais prévues pour 2028.

- Suppression des normes sectorielles et réduction des points de données obligatoires, avec un focus sur les données quantitatives.

- Maintien de la double matérialité, garantissant un reporting équilibré entre les impacts financiers et environnementaux.

- Révisions concernant la taxonomie verte :

- La déclaration devient volontaire pour les entreprises de moins de 1 000 salariés.

- Les grandes entreprises (plus de 1 000 employés et 450 millions d’euros de chiffre d’affaires) restent soumises à cette obligation.

- Introduction d’une nouvelle possibilité de rendre compte d’activités partiellement alignées avec la taxonomie verte, encourageant ainsi une transition progressive.

- Allègement de l’audit des rapports :

- Assurance limitée des rapports de durabilité, avec suppression de la transition vers une assurance raisonnable.

Les changements annoncés en détail

1 – Un périmètre réduit pour plus de pertinence

Cette réforme exclut près de 80 % des entreprises initialement concernées par la CSRD, permettant ainsi de concentrer les efforts sur les organisations les plus impactantes. En pratique, cela signifie que les PME, souvent limitées en ressources humaines et financières, ne seront plus soumises aux mêmes exigences que les multinationales.

2 – Des exigences de reporting allégées

- Report des obligations à 2028 pour laisser plus de temps aux entreprises pour se préparer.

- Simplification des données demandées : priorisation des indicateurs quantitatifs et suppression des normes sectorielles, offrant une plus grande souplesse.

3 – La taxonomie verte revue et corrigée

La taxonomie verte, initialement applicable à toutes les entreprises, devient désormais volontaire pour celles de moins de 1 000 salariés. Cette approche plus pragmatique vise à encourager les entreprises à progresser de manière graduelle.

Consultez notre tableau des régulations européennes et des modifications apportées par Omnibus :

Notre opinion sur la simplification de la CSRD

Chez Smart2Circle, nous saluons cette simplification avec enthousiasme ! Voici pourquoi :

- Une adaptation pragmatique aux réalités des entreprises

La plupart de nos clients sont des PME frôlant les seuils requis par la CSRD, mais sans disposer des ressources des grands groupes. Leur imposer les mêmes obligations n’avait pas de sens. Avec ces ajustements, les entreprises peuvent se concentrer sur l’essentiel : l’action concrète plutôt que la conformité administrative. - Un retour aux fondamentaux de l’ESG

Nous continuerons d’accompagner nos clients avec les mêmes standards d’excellence, en nous appuyant sur des cadres éprouvés comme les normes GRI, qui existent depuis plus de 30 ans et qui ont largement inspiré la CSRD.

Pas un recul, mais une avancée vers l’essentiel !

Contrairement à ce que certains pourraient penser, cette simplification n’est pas un recul des ambitions européennes en matière de durabilité. Au contraire :

- Les banques continuent de demander des engagements concrets pour la décarbonation.

- Les grandes entreprises continueront de challenger leurs fournisseurs sur leurs pratiques ESG.

- De nombreuses entreprises n’ont pas attendu la CSRD pour structurer leur démarche de durabilité.

Cette réforme permet de réorienter les efforts des entreprises vers des actions concrètes et mesurables, plutôt que de s’enliser dans des processus de reporting lourds et peu productifs.

“La simplification apportée par l’Omnibus est une bouffée d’air frais pour les entreprises qui souhaitent réellement s’engager dans une démarche ESG. Ce n’est pas un recul des ambitions, mais un recentrage sur l’essentiel : moins de paperasse, plus d’actions concrètes et impactantes. C’est exactement ce dont le secteur avait besoin pour avancer efficacement.” — Stéphanie Fellen, CEO de Smart2Circle

Et pour les rapports en cours ?

Les rapports ESG actuellement en préparation ne nécessitent pas de modifications majeures dans leur méthodologie. Cependant, la réduction du nombre de données à collecter devrait permettre aux équipes de se concentrer sur les indicateurs les plus pertinents et les plus impactants.

Conclusion : Vers un ESG plus efficace et plus pragmatique

L’Omnibus marque un tournant décisif pour le reporting ESG en Europe. En simplifiant les obligations tout en maintenant les objectifs essentiels, cette réforme recentre le débat sur l’action concrète et l’impact réel.

Chez Smart2Circle, nous sommes prêts à accompagner les entreprises dans cette nouvelle ère de la durabilité, plus pragmatique et plus proche des réalités du terrain.

Vous avez des questions sur l’impact de l’Omnibus pour votre entreprise ? Ne manquez pas notre webinaire sur le sujet !

🖐️ Ne manquez pas notre webinaire spécial dédié à la simplification de la CSRD et à ses nouvelles obligations : « La CSRD simplifiée, Omnibus et VSME – Ce qui change pour le reporting ESG des entreprises ». Nos experts ESG vous expliqueront en détail les changements à venir et répondront à toutes vos questions

Inscrivez-vous dès maintenant pour être prêt à adapter votre stratégie de durabilité efficacement !

Des questions urgentes ? N’hésitez pas à nous écrire, notre équipe est à votre disposition pour vous conseiller et vous orienter efficacement.

Contenus associés

Blog

Key 2 Circularity : Un financement circulaire jusqu’à 40.000 €, une opportunité à saisir avant le 12 février 2026 !

Blog

Changemakers Awards 2025 : Les entreprises qui façonnent un avenir durable

Podcast Business Impact