Intégrer les critères RSE dans la rémunération variable, quels avantages pour les entreprises ?

Dans un monde où la responsabilité sociale des entreprises (RSE) joue un rôle de plus en plus crucial, l’intégration de ces valeurs dans la gestion des entreprises devient impérative. L’une des zones où cette intégration peut avoir un impact significatif est la politique de rémunération. Traditionnellement, la rémunération variable a été liée principalement aux performances financières et commerciales, mais de plus en plus d’entreprises reconnaissent l’importance de prendre en compte les critères RSE dans ce processus. Explorons les avantages pour l’entreprise, les défis et les meilleures pratiques pour une mise en œuvre réussie.

Encourager les comportements et les actions qui contribuent à un impact positif, bâton ou carotte ?

La rémunération variable basée sur les critères RSE vise à aligner les incitations financières des employés avec les objectifs environnementaux, sociaux et de gouvernance de l’entreprise. En intégrant ces critères dans les mécanismes de rémunération, les entreprises peuvent encourager les comportements et les actions qui contribuent à un impact positif à long terme, tout en récompensant la performance financière.

Pour catalyser le changement, la transition et l’amélioration des pratiques RSE au sein des entreprises, il est impératif de recourir à la fois à des mesures incitatives et coercitives. Les

directives européennes telles que la CSRD, exigeant des rapports sur la durabilité, et d’autres interdictions, fournissent le bâton nécessaire. D’un autre côté, la carotte prend forme dans des systèmes de rémunération variable, où l’atteinte d’objectifs liés à la RSE est récompensée. Cette combinaison permet de favoriser une réelle adhésion et action en faveur de la responsabilité sociale des entreprises.

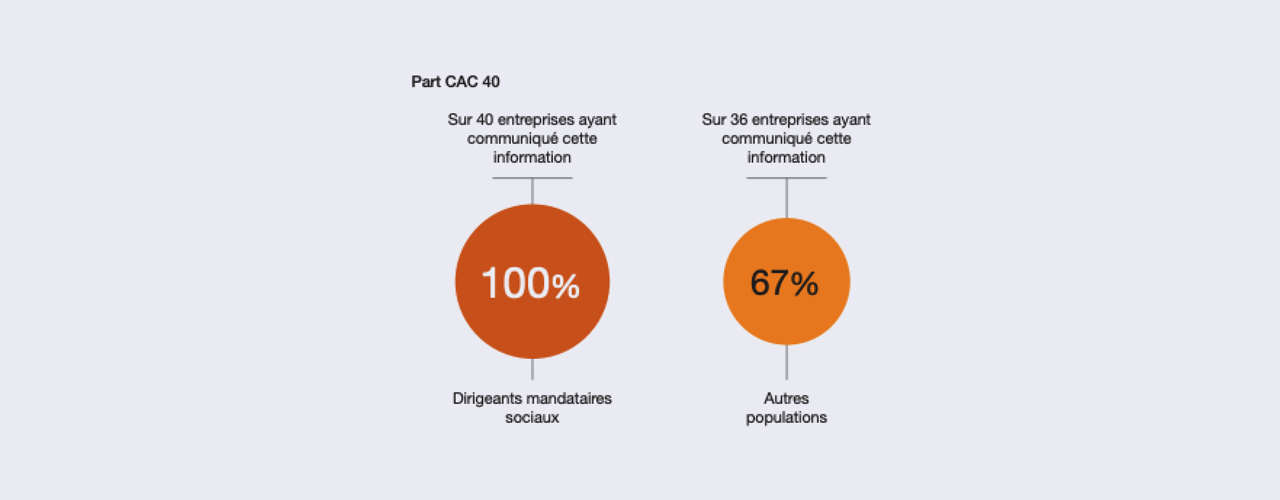

Selon une récente étude menée par L’Observatoire de la Responsabilité Sociétale des Entreprises (ORSE), PwC France et Maghreb, et le Pacte mondial réseau France, 100% des entreprises du CAC40 intègrent des critères RSE dans la rémunération variable court terme. De plus, 67% d’entre elles intègrent d’autres populations que les dirigeants (cadres, managers, autres collaborateurs).

Que disent les directives européennes telles que la CSRD ?

Le sujet de la rémunération variable selon l’atteinte d’objectifs RSE est clairement identifié dans la CSRD. On retrouve le sujet dans les ESRS suivants :

ESRS 2 : GENERAL DISCLOSURES > GOV 3

Disclosure Requirement GOV-3 – Integration of sustainability-related performance in incentive schemes

- The undertaking shall disclose information about the integration of its sustainability-related performance in incentive schemes.

- The objective of this Disclosure Requirement is to provide an understanding of whether incentive schemes are offered to members of the administrative, management and supervisory bodies that are linked to sustainability matters.

The undertaking shall disclose the following information about the incentive schemes and remuneration policies linked to sustainability matters for members of the undertaking’s administrative, management and supervisory bodies, where they exist:

- a description of the key characteristics of the incentive schemes;

- whether performance is being assessed against specific sustainability-related targets and/or impacts, and if so, which ones;

- whether and how sustainability-related performance metrics are considered as performance benchmarks or included in remuneration policies;

- the proportion of variable remuneration dependent on sustainability-related targets and/or impacts; and

- the level in the undertaking at which the terms of incentive schemes are approved and updated.

ESRS E1 : Climate Change

Disclosure requirement related to ESRS 2 GOV-3 Integration of sustainability-related performance in incentive schemes

- The undertaking shall disclose whether and how climate-related considerations are factored into the remuneration of members of the administrative, management and supervisory bodies, including if their performance has been assessed against the GHG emission reduction targets reported under Disclosure Requirement E1-4 and the percentage of the remuneration recognised in the current period that is linked to climate related considerations, with an explanation of what the climate considerations are.

Quels indicateurs RSE utiliser ?

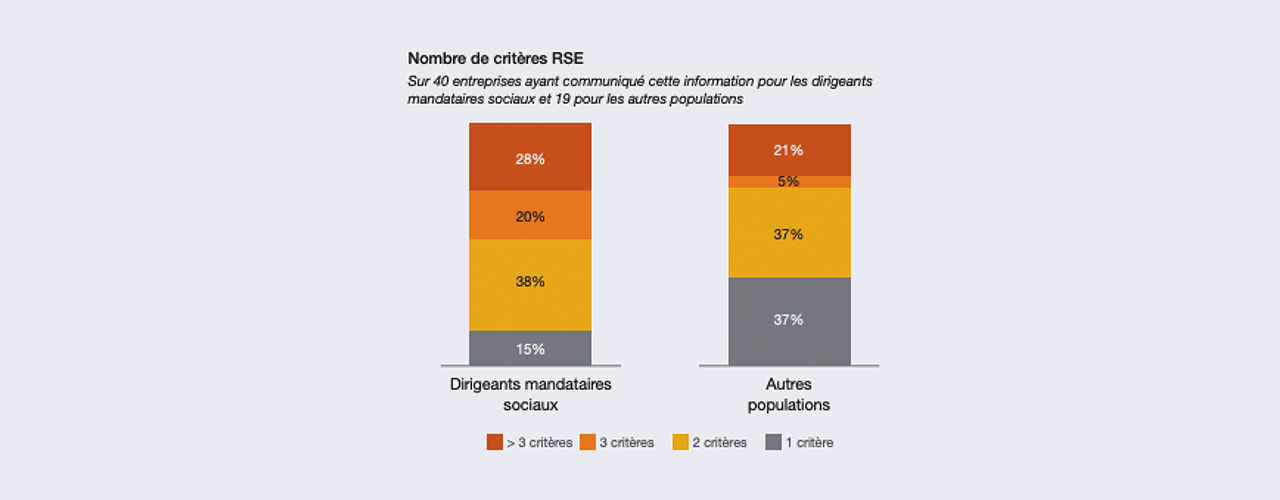

N’importe quel indicateur RSE peut être utilisé, il vous suffit de prendre la liste de vos KPI RSE. Dans la pratique, ce qui fait le plus sens reste intimement lié au changement climatique pour le volet environnemental, et donc le bilan carbone. Ensuite, sur le volet social, on retrouve les indicateurs liés au bien-être, à la sécurité et à la diversité et l’inclusion. Dans l’étude, on remarque que les 2 critères les plus utilisés sont les émissions de CO2 et la Diversité et l’Inclusion.

En terme de nombre d’indicateurs, on est sur une moyenne de 2 à 3 indicateurs.

Autre option pour la Belgique : la CCT 90

En Belgique, vous avez également la possibilité d’utiliser le bonus salarial (CCT 90), également appelé « avantages non récurrents liés aux résultats ». Il s’agit d’un bonus salarial financièrement avantageux que les collaborateurs reçoivent lorsqu’ils atteignent ensemble un objectif prédéfini.

Le bonus salarial n’est pas une prime individuelle mais un bonus collectif. L’objectif à atteindre doit également être collectif et fixé à l’avance avec des critères mesurables. Il s’agit, par exemple, de réaliser un chiffre d’affaires global, de réduire les émissions de CO2, d’obtenir une certification Ecovadis… Ce bonus est ainsi une motivation supplémentaire.

Le conseil de Smart2Circle

Sur le terrain, nous vous confirmons que nous constatons que les entreprises qui ont mis en place une politique de rémunération directement liée à l’atteinte de résultats RSE fonctionne, d’autant plus si ce sont les fonctions ayant les plus « hauts » niveaux hiérarchiques qui sont concernées.

Nous vous conseillons :

- De mettre le sujet à l’ordre du jour dans vos équipes RH et dans vos comités de direction

- D’anticiper la façon dont vous allez piloter vos performances RSE (que ce soit comme ici avec une politique de rémunération variable, ou via d’autres outils de pilotage)

- D’anticiper le sujet tôt assez si vous êtes concernés par la CSRD

Il est temps pour les entreprises de reconnaître que la durabilité et la rentabilité ne sont pas mutuellement exclusives, mais plutôt complémentaires. Intégrer les critères RSE dans la rémunération variable peut être un catalyseur puissant pour un changement significatif et positif, non seulement au sein des organisations, mais aussi dans la société dans son ensemble.

Envie de discuter du sujet de manière approfondie ? Contactez-nous !