CSRD et Taxonomie, comment s’y préparer au mieux ?

Sommaire

La CSRD, ou Corporate Sustainability Reporting Directive, est une directive européenne qui vise à renforcer la transparence et la durabilité des entreprises opérant sur le marché de l’Union européenne. Elle représente une avancée significative dans le domaine de la responsabilité sociale des entreprises (RSE) en imposant des normes de reporting plus strictes pour les questions environnementales, sociales et de gouvernance (ESG).

La CSRD, c’est quoi ?

La CSRD, ou Corporate Sustainability Reporting Directive, est une directive européenne qui vise à renforcer la transparence et la durabilité des entreprises opérant sur le marché de l’Union européenne. Elle représente une avancée significative dans le domaine de la responsabilité sociale des entreprises (RSE) en imposant des normes de reporting plus strictes pour les questions environnementales, sociales et de gouvernance (ESG). La CSRD remplace la NFRD (Non-Financial Reporting Directive) qui s’appliquait à environ 12 000 entreprises européennes. La portée de la CSRD, quant à elle, s’étend à un nombre considérablement plus élevé, touchant désormais près de 50 000 entreprises.

L’une des principales raisons de l’instauration de la CSRD est de renforcer la transparence des entreprises en ce qui concerne leurs pratiques en matière d’environnement, de social et de gouvernance (ESG). Elle permet aussi de lutter contre la greenwashing, de promouvoir la durabilité, de faciliter la comparaison, de répondre aux attentes des parties prenantes, d’avoir un alignement avec les objectifs de durabilité de l’UE tels que le Pacte vert pour l’Europe (Green Deal) et les engagements en matière de lutte contre le changement climatique. Elle contribue à faire de l’Europe un leader mondial en matière de durabilité.

Qui est concerné?

| LES ENTREPRISES déjà soumises à une obligation de reporting extra-financier dans la cadre de la NFRD (grandes entreprises cotées de plus de 500 salariés) | la publication des rapports est attendue en 2025 (exercice 2024) |

| LES GRANDES ENTREPRISES remplissant 2 des 3 critères suivants : 250 employés, 40 M€ de chiffre d’affaires, ou 20 M€ de total du bilan | la publication des rapports est attendue en 2026 (exercice 2025) |

| LES PME cotées remplissant 2 des 3 critères suivants : 10 à 250 employés, 700 k€ à 40 M€ de chiffre d’affaires, ou 350 k€ à 20 M€ de total du bilan | les rapports doivent être remis en 2027 (exercice 2026). Les PME peuvent choisir de ne pas participer jusqu’en 2028 |

| LES ENTREPRISES DE PAYS TIERS générant un chiffre d’affaires net de plus de 150 millions d’euros dans l’UE si elles ont au moins une filiale ou succursale dans l’UE qui dépasse certains seuils | la publication des rapports est attendue en 2029 (exercice 2028) |

Les filiales pourront être exemptées de reporting si les sociétés mères fournissent déjà un rapport de durabilité conforme à la CSRD (cette exemption ne s’applique pas aux filiales cotées).

Quelles sont les informations à publier ?

Les entreprises vont devoir publier des informations sur les 3 critères ESG (environnement, social, gouvernance).

Un concept essentiel concerne le principe de double matérialité, qui servira de fondement au reporting des entreprises. Les normes en matière de RSE imposent aux organisations d’analyser la pertinence des enjeux de durabilité, c’est-à-dire leur « matérialité » au regard de leurs activités et contextes. La pertinence est la boussole qui doit guider les pratiques de reporting ESG. Avec la CSRD, l’UE impose quant à elle d’analyser cette pertinence selon deux angles : l’angle de l’impact et l’angle financier. Il incombe à chaque entreprise d’identifier ses principaux enjeux de durabilité en s’appuyant sur ce principe de double matérialité.

Pour chaque enjeu de durabilité, l’entreprise devra expliquer comment la gouvernance prend en compte les enjeux de durabilité, comment les enjeux de durabilité sont intégrés à la stratégie, comment les impacts, risques et opportunités de durabilités sont gérés et les KPI et objectifs pour chaque enjeu.

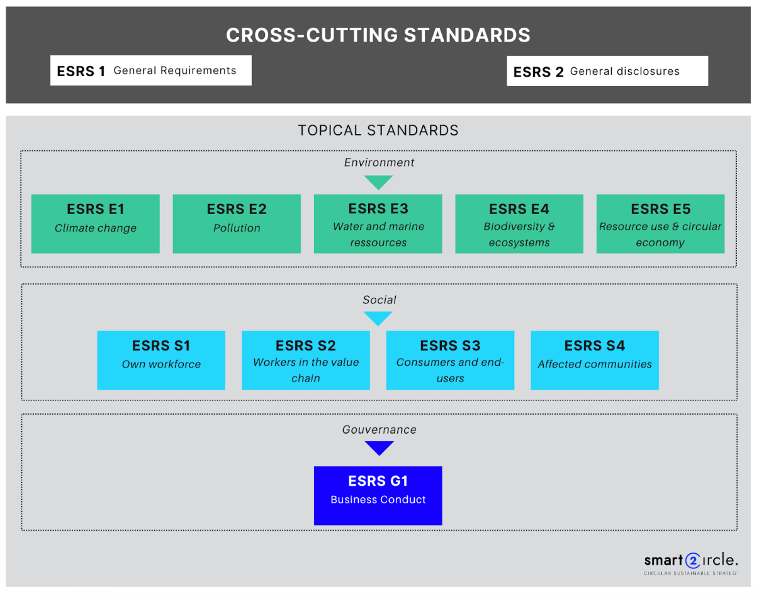

- Sujets transversaux : (Principes généraux et stratégie, gouvernance, analyse de matérialité, mesures et objectifs).

- Standards environnementaux : les enjeux de changement climatique, de pollution, de ressources aquatiques et marines, de biodiversité et écosystèmes, d’utilisation des ressources et d’économie circulaire.

- Standards sociaux : les employés (rémunérations, conditions de travail, égalité de traitement, respect des droits humains), les travailleurs dans la chaîne de valeur, les communautés impactées, et les consommateurs et utilisateurs finaux.

- La gouvernance : la conduite des affaires, la gestion des relations avec les fournisseurs, la prévention et détection de la corruption.

Quel est le lien avec la taxonomie européenne ?

La taxonomie est un dictionnaire, une classification instaurée au niveau européen, qui vise à définir ce qu’est une activité durable sur le plan environnemental, et dont le financement est jugé prioritaire pour atteindre une neutralité carbone.

Pour pouvoir « relever de la taxonomie », les 4 critères sont :

- L’activité financée doit contribuer de façon substantielle à l’un des 6 objectifs environnementaux suivants : l’atténuation du changement climatique, l’adaptation au changement climatique, l’utilisation durable et la protection des ressources hydriques et marines, l’économie circulaire, la prévention et le contrôle de la pollution et la restauration de la biodiversité et des écosystèmes.

- L’activité financée ne doit pas causer de préjudice significatif à 1 de ces 6 objectifs environnementaux.

- L’activité financée doit être exercée dans le respect de garanties minimales de gouvernance en matière sociale et fiscale.

- L’activité financée doit respecter les critères qui seront définis dans des actes délégués en cours de création par la commission européenne (= acte qui vient détailler les définitions du règlement européen).

Quelles obligations et implications pour qui ?

- Les investisseurs devront donner le % d’activités compatibles avec la taxonomie (exemple : un fond d’investissement devra dire le % d’activité qui relève de la taxonomie) et si ils ne prennent pas en compte la taxonomie ;

- Pas de sanctions mais une volonté de transparence ;

- Pour l’entreprise, une déclaration du % de ses activités compatibles avec la taxonomie ;

- Pour l’entreprise, risque de ne pas recevoir de subsides, de financements européens.

Et même si votre entreprise ne relève pas directement de l’obligation de la CSRD, il est important de noter qu’elle peut encore être impactée par cette directive à travers 2 autres canaux majeurs :

- DEMANDES DE CLIENTS : vos clients qui sont soumis à la CSRD peuvent vous solliciter pour obtenir des informations en vue de leur propre rapport de durabilité. Ils cherchent à s’assurer que leur chaîne d’approvisionnement est également alignée sur des pratiques durables. Même les clients qui ne sont pas directement soumis à la CSRD peuvent avoir leur propre politique de responsabilité sociale des entreprises (RSE) qui les oblige à vous demander des informations sur votre politique de durabilité. Cela peut être le cas dans des situations telles que les marchés publics, les demandes de labels comme Ecovadis, etc.

- INSTITUTIONS FINANCIÈRES : Les institutions financières, telles que les banques, sont de plus en plus intéressées par les politiques RSE des entreprises lorsqu’elles octroient des crédits. Elles peuvent exiger que votre entreprise démontre son engagement envers la durabilité avant d’accorder un financement.

Comment vous y préparer au mieux ?

Pour anticiper au mieux ce reporting, nous vous conseillons de :

- Comprendre les exigences légales

- Commencez tôt assez à identifier les enjeux ESG et leurs KPI

- Impliquez tous les niveaux de l’entreprise

- Impliquez vos parties prenantes

- Évaluez la double matérialité

- Mettez en place des systèmes de collectes de données solides (et fiables)

Les équipes de Smart2Circle sont là pour vous guider à travers toutes les étapes essentielles de la préparation de votre rapport de durabilité : analyse de double matérialité, identification des enjeux ESG, analyse d’écarts (« gap analysis ») entre les KPI requis par la CSRD et ceux dont l’entreprise dispose, et rédaction de votre rapport ESG aux normes.